2025년 주식 시장 매도세가 있더라도 매수할 수 있는 초안전 고수익 배당왕 주식 1가지

다니엘 포에버 지음 - 2024년 12월 31일 오전 8시

펩시의 판매량은 타격을 입었지만 수익은 계속 증가하고 있습니다.

이 회사는 경기 침체에도 향후 배당금 인상을 감당할 수 있습니다.

펩시 주식은 비즈니스의 품질을 고려할 때 매우 저렴한 밸류에이션을 가지고 있습니다.

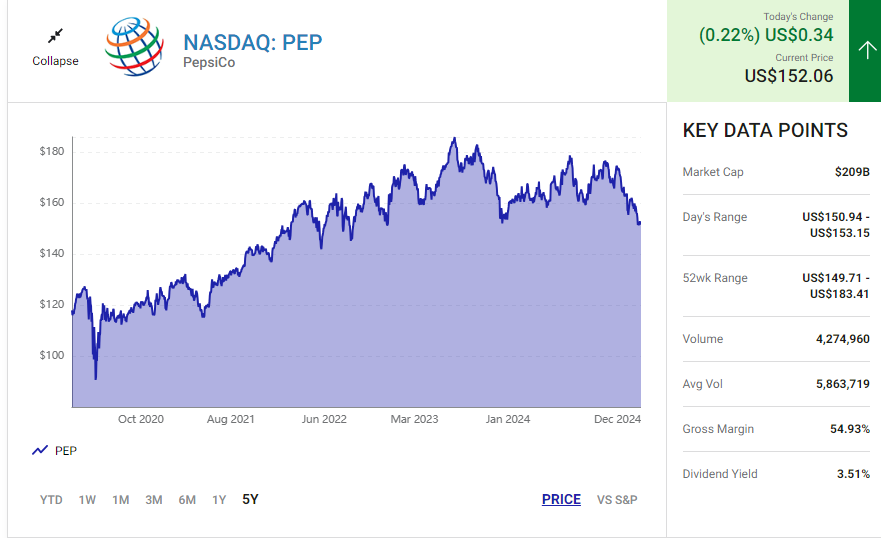

펩시는 3.5%의 수익률로 3년 만에 최저치를 기록하고 있습니다.

장기 투자자로서 얻을 수 있는 가장 중요한 교훈 중 하나는 시장을 주도하는 요인을 파악하는 것입니다.

2023년과 2024년에는 대형주 성장주가 주로 광범위한 지수를 새로운 차원으로 끌어올리는 데 기여했습니다.

성장주 파동을 타고 싶지 않은 사람들은 국채, 예금증서 또는 고수익 저축 계좌의 매력적인 금리 혜택을 누리고 있습니다. 이러한 환경에서 고수익 배당주는 그다지 매력적이지 않습니다.

하지만 주식 시장 매도 시 고수익 배당주는 투자자의 가장 친한 친구가 될 수 있습니다.

배당금은 주식을 팔지 않고 패시브 수익을 얻을 수 있는 방법으로, 주가가 하락할 때 주가가 상승할 수 있습니다.

펩시코 PepsiCo (PPE 0.22%)는 3년 만에 최저치를 기록한 고수익 배당주입니다.

인내심 있는 투자자들이 펩시코를 매수할 수 있는 놀라운 기회를 얻는 이유와 주식 시장 매도세가 있더라도 펩시코가 잘할 수 있는 이유는 다음과 같습니다.

관리 가능한 속도 저하

펩시, 게토레이, 마운틴 듀에 이르기까지 수십 개의 음료 브랜드 외에도 이 스낵 식품 대기업은 프리토레이와 퀘이커 오츠를 소유하고 있어 다각도의 회사입니다.

하지만 펩시는 세그먼트와 지역별로 판매량이 감소함에 따라 성장세가 둔화되고 있습니다.

소비자들은 수년간 이어진 펩시 가격 인상에 저항하고 있습니다.

수요를 촉진하기 위해 펩시는 다른 브랜드에 비해 제품의 가치를 높이기 위해 패키지당 더 많은 양을 제공하고 있습니다. 펩시는 업계 최고 수준이 아니기 때문에 주가가 약세를 보이고 있는 것은 이해할 수 있습니다.

하지만 펩시는 여전히 한 자릿수 초반의 유기적인 매출과 수익을 성장시키고 있기 때문에 이는 상당히 미미한 둔화입니다. 따라서 어려운 환경에서도 잘 운영되고 있으며 내년 회계연도에 다시 정상 궤도에 진입하여 견고한 수익 성장을 재개할 수 있을 것입니다.

경기 침체에 강한 비즈니스 모델

펩시는 비알코올 음료 및 스낵 카테고리에 걸쳐 다각화되어 있고 고도로 정교한 글로벌 유통망을 갖추고 있기 때문에 경제 상황에 관계없이 꾸준히 수익을 성장시킬 수 있습니다.

소비자가 예산을 긴축한다는 것은 일반적으로 저가 스낵이 아닌 대량의 재량 구매를 줄이는 것을 의미합니다.

펩시는 주식 시장 매도세가 있을 때 좋은 성과를 거둘 수 있습니다.

투자자들이 낙관적일 때는 회사의 예상 수익에 대해 더 높은 가격을 지불할 수 있습니다.

그러나 투자자들이 비관적일 때는 이미 잘하고 있으며 경기 사이클에 관계없이 계속해서 좋은 성과를 내야 하는 기업에 끌릴 수 있습니다.

펩시는 기존 스낵 및 음료 브랜드 포트폴리오의 마케팅 및 유통에 있어 가치가 높기 때문에 비관적인 투자자에게도 신뢰할 수 있는 선택입니다.

2022년 주식 시장은 S&P 500 지수가 19.4% 하락하고 나스닥 종합 지수가 33.1% 하락하는 등 대규모 매도세를 보였습니다. 그해 펩시 주가는 4% 상승했습니다.

그렇다고 해서 펩시가 다음 매도세에서 회복력을 발휘할 것이라는 의미는 아닙니다.

하지만 2022년은 성장 주도형 매도세에서 펩시와 같은 가치주가 좋은 성과를 거둘 수 있는 이유를 보여주는 좋은 스트레스 테스트였습니다.

안정적이고 증가하는 배당금

펩시는 52년 연속 투자자에 대한 연간 배당금을 인상한 배당왕입니다.

주식 매도세와 꾸준한 배당금 인상으로 인해 펩시의 수익률은 3.5%까지 상승했습니다.

이는 2020년 3월의 짧은 코로나19로 인한 주식 시장 급락을 제외하면 지난 15년 동안 펩시가 벌어들인 수익률 중 가장 높은 수치입니다.

그러나 과거 배당금 인상 실적이나 현재 수익률보다 향후 배당금 인상 여력이 더 중요합니다.

11월 19일, 펩시는 배당금을 7% 인상했습니다.

펩시는 2025년에도 비슷한 인상을 쉽게 감당할 수 있을 것으로 예상됩니다.

애널리스트들의 컨센서스 추정에 따르면 펩시는 2024 회계연도 주당 순이익(EPS)에서 8.15달러, 2025 회계연도 주당 순이익(EPS)에서 8.61달러의 수익을 올렸습니다.

주당 5.42달러의 배당금과 7%의 추가 인상을 가정하면 펩시는 수익의 약 3분의 2를 배당금으로 지급하게 되며, 이는 필수 소비재 회사로서는 합리적인 수준입니다.

새해를 맞아 높은 확신을 가진 구매

펩시는 2025년 가치를 추구하는 위험 회피 투자자에게 완벽한 주식입니다.

주가수익비율(P/E)은 22.6이고 선도 주가수익비율은 18.8에 불과합니다.

참고로 지난 10년간의 중간 주가수익비율은 26.1입니다.

52년간의 배당금 인상이 서로 다른 조건에서 발생한 것에서 알 수 있듯이, 이 회사는 경기 둔화에도 좋은 성과를 거둘 수 있습니다.

펩시의 수익률 3.5%는 S&P 500의 수익률 1.2%보다 훨씬 높고, 광범위한 필수 소비재 섹터의 수익률 2.5%보다 높습니다. 펩시는 코카콜라, 프록터 앤 갬블, 월마트와 같은 다른 필수 소비재인 배당왕보다 더 많은 수익을 창출하고 있어 소극적인 수입원이 매력적입니다.

이 모든 것을 합치면 펩시는 2025년에 매수하기 가장 좋은 배당주 중 하나로 눈에 띕니다.