선별된 월스트리트 분석가들에 따르면 주먹을 100% 급등하기 전에 매수할 3개의 주식 분할 주식

대니 베나(Danny Vena) – 2024년 7월 13일 오전 4시 2분

엔비디아의 최첨단 칩이 인공지능 혁명에 힘을 실어주고 있습니다.

거시경제적 역풍이 시리우스 XM에 부담을 주었지만, 이제는 숙련된 투자자들에게 매력적인 기회로 보입니다.

셀시우스 홀딩스는 가장 빠르게 성장하고 있는 에너지 음료 공급업체입니다.

주식 분할을 수행하는 회사들은 일반적으로 모든 실린더에서 해고를 당합니다.

주식 분할은 올해 월스트리트에서 엄청난 인기를 끌고 있는데, 이는 주식 분할에 참여하는 회사들의 수가 증가하고 있음을 보여줍니다.

이러한 전략은 일반적으로 수년간의 강력한 재무 및 운영 결과로 인해 회사의 주가가 일부 소규모 투자자들의 손이 닿지 않는 곳으로 떨어진 후에만 수행됩니다.

주식 분할은 단지 외형적인 변화에 불과하지만, 직원 및 기타 개인 투자자들이 주식을 쉽게 구매할 수 있도록 해줄 수 있으며, 이는 종종 경영진이 주식 분할을 수행하는 이유로 인용합니다.

그러나 투자자들에게 더 중요한 것은 분할에 앞서는 결과일 것입니다.

일반적으로, 강한 기업들은 투자자들에게 그 주식을 살 지속적인 동기를 제공하면서, 승리하는 방식을 계속 유지하는 경향이 있습니다.

그래서 선별된 월스트리트 분석가들에 따르면 앞으로 더 많은 이익을 가진 세 회사를 살펴봅시다.

Nvidia: 최고 가격 목표 상승률, 56%

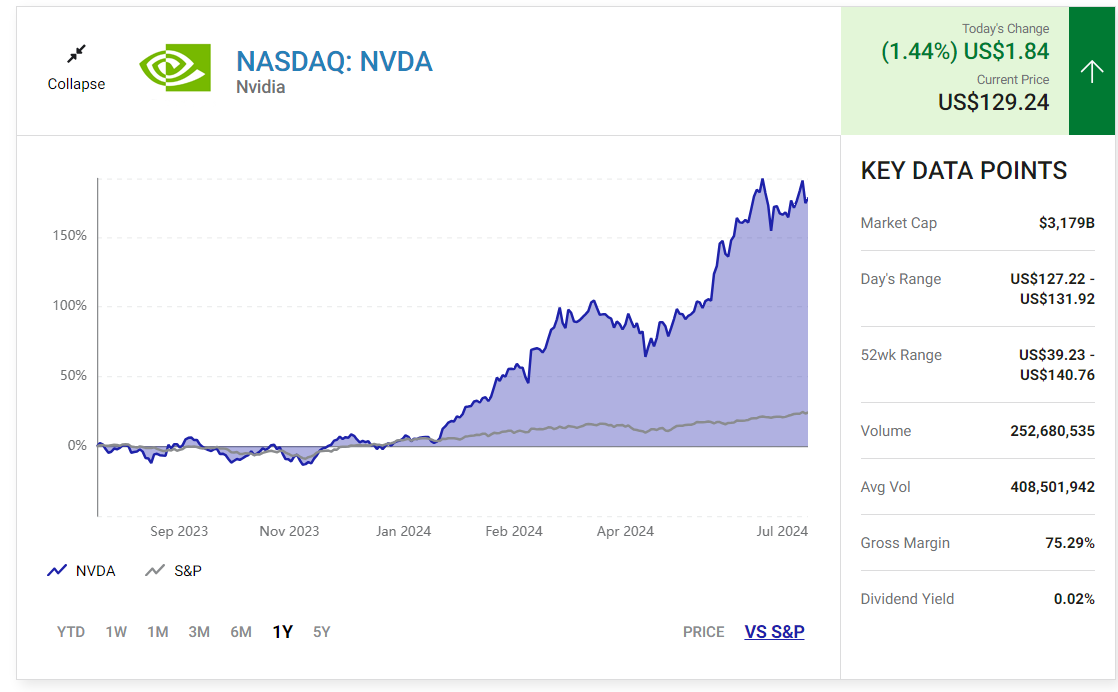

엔비디아(NVDA 1.44%)는 오랫동안 비디오 게임, 클라우드 컴퓨팅 및 데이터 센터를 지원하는 그래픽 처리 장치(GPU)의 부동의 챔피언이었습니다.

결과적으로 2023년 초에 생성 인공 지능(AI)이 현장에 등장하여 최고급 칩에 대한 수요를 성층권으로 밀어 넣었을 때 좋은 위치에 있었습니다.

Nvidia의 GPU는 크고 복잡한 대형 언어 모델과 기타 AI 시스템을 훈련하고 실행하는 데 필요한 계산 마력을 제공할 수 있으며 판매가 호황을 누리고 있습니다.

엔비디아의 2025 회계연도 1분기(4월 28일 종료) 매출은 전년 동기 대비 262% 증가한 260억 달러를 기록하며 주당순이익(EPS)이 629% 증가한 5.98달러를 기록했습니다.

가장 큰 영향은 AI에 사용된 칩입니다.

AI 프로세서를 포함한 데이터 센터 부문의 매출은 427% 증가한 226억 달러를 기록했습니다.

엔비디아의 최근 10대 1 주식 분할은 투자자들의 상상력을 사로잡았습니다.

지난 1년 동안 주식이 200% 이상 상승한 후에도(이 기사를 쓰는 현재) 월스트리트의 일부 분석가들은 믿을 수 없을 정도로 낙관적입니다.

이 주식을 다루는 월스트리트 분석가들 중에서 로젠블랫의 한스 모제스만은 월요일 종가보다 56% 상승한 매수 등급과 200달러의 가격 목표를 가진 회사의 가장 큰 강세장입니다.

이 분석가는 AI 칩과 엔비디아의 통합 소프트웨어에 대한 수요가 가속화되고 있으며, 이는 자사의 최고 수준의 성능을 부채질합니다.

모제스만은 "우리는 이러한 소프트웨어 측면이 지속 가능성으로 인한 가치 평가에 대한 상향 편향과 함께 전반적인 판매 믹스 측면에서 향후 10년 동안 크게 증가할 것으로 예상합니다."라고 썼습니다.

이는 엔비디아의 시가총액이 현재 약 3조 달러 수준에서 향후 1년 정도 5조 달러로 증가할 것임을 시사합니다.

엔비디아에 대한 낙관론은 그만의 것이 아닙니다.

6월에 이 주식에 대해 의견을 제시한 57명의 분석가 중 53명이 이 주식을 매수 또는 강매수로 평가했고, 아무도 매도를 추천하지 않았습니다.

셀시우스 홀딩스 Celsius Holdings : 최고가 목표 상향, 75%

에너지 음료에 대한 셀시우스 홀딩스(CELH 0.65%)의 접근 방식은 더 건강한 대안에 초점을 맞추고 있으며, 빠르게 성장하고 수익성이 좋은 틈새시장에서 시장 점유율을 확보하고 있습니다.

이 회사는 빠르게 순위에 올라 에너지 음료 브랜드 3위로 올라섰으며, 오랜 기간의 견조한 성장 끝에 지난해 말 3대 1 주식 분할을 실시했습니다.

게다가, 경쟁사인 레드불과 몬스터 음료가 고전하는 동안, 셀시우스는 점유율을 빼앗고 있어, 1분기 에너지 드링크 부문에서 전체 성장의 47%를 차지했습니다.

특히, 지난 3년 동안, 광범위한 음료 산업이 위축되었음에도 불구하고, 에너지 드링크 부문은 계속 성장했고, 셀시우스는 그 추세를 주도했습니다.

1분기 매출은 전년 동기 대비 37% 증가한 3억 5,600만 달러를 기록했고, 희석 주당순이익은 108% 급등했습니다.

셀시우스는 펩시코와의 파트너십의 결과로, 2023년 매출이 두 배 이상 증가하면서, 올해 더 어려운 상황에 직면하게 되었습니다.

셀시우스는 셀시우스의 지분 8.5%를 위해 5억 5천만 달러를 투자했고, 유통 비용을 과다 청구했습니다.

지난 한 달 동안, 그 주식은 성장 둔화에 대한 우려로 23%의 가치가 떨어졌습니다.

그러나, 월스트리트의 일부 사람들은 이 침체를 매수 기회로 보고 있습니다.

제프리스의 분석가 카우밀 가지라왈라는 월요일 종가보다 75% 높은, 그 주식에 대해 매수 등급과 98달러의 목표주가를 유지하고 있습니다.

그 분석가는 성장 둔화가 "전국적인 유통" 합의의 2년 차에 정상적"이라며 투자자들이 "단기적인 소음"을 무시할 것을 권고했습니다

Sirius XM Holdings: 최고가 목표 상향, 100%

Sirius XM Holdings (SIRI 2.77%)는 북미에서 부동의 위성 라디오 리더입니다.

광고 지원 Pandora 음악 스트리밍 서비스를 포함하면 3,400만 명의 유료 구독자와 1억 5,000만 명의 총청취자를 자랑합니다.

이는 타의 추종을 불허하는 시청자입니다.

예년보다 높은 인플레이션을 포함한 지난 2년간의 거시경제적 역풍이 2024년 현재까지 41% 하락한 주식에 부담을 줬습니다.

게다가 투자자들은 시리우스XM이 리버티 시리우스 XM(LSXMA 0.22%)과 3분기에 합병될 예정인 것과 추적주, 그리고 그로 인한 역주 분할에 대해 정당하지 않은 무릎 꿇기식 반응을 보이고 있습니다.

역주 분할은 일반적으로 문제의 징후이지만, 이 경우 모든 주주들을 하나의 "지붕" 아래로 끌어올릴 이번 인수의 일환으로 필요한 기업 조치입니다

1분기 매출은 전년 동기 대비 1% 증가한 21억 6천만 달러, EPS는 17% 증가한 0.07달러를 기록했습니다.

지표 개선은 광범위한 광고 분야의 지속적인 회복의 결과인 기록적인 광고 수익에 힘입었습니다.

유료 가입자 수는 2% 가까이 감소했지만, 그 영향은 가입자당 평균 수익 증가로 일부 상쇄되었습니다.

지난 1년간 주가가 27% 하락한 이후, 월가 일각에서는 매도세가 도를 넘어섰다고 믿고 있습니다.

벤치마크 분석가 매튜 해리건은 시리우스 XM에 대해 매수 등급과 목표주가 6.50달러로 강세를 보이고 있습니다.

이는 월요일 종가보다 100% 높은 수치입니다.

해리건은 리버티 시리우스 XM과의 합병을 앞두고 시장이 단절된 것은 물론 경영진이 추진하는 "전략적 이니셔티브의 한바탕"이 성장을 주도할 수 있는 잠재력을 가지고 있다고 지적합니다.

이러한 불확실성으로 인해 비즈니스와 가치 평가 간에 유사한 단절이 발생했습니다.

시리우스 XM은 현재 10배 미만의 수익에 거래되고 있으며, 이 비율은 앞으로 성장이 거의 없음을 시사합니다.

그러나 미국 경제의 개선은 시리우스 XM의 성장률을 높일 것이며, 이는 주가 상승의 촉매제로 작용할 수 있습니다.