스위트그린 주식이 2024년 상반기에 167%라는 놀라운 상승률을 보인 이유는 다음과 같습니다

2024년 7월 10일 오후 5시 25분 Jon Quast 기준

Sweetgreen의 재무 결과는 성장이 전혀 둔화되지 않고 있다는 것을 보여줍니다.

반대로 회복되고 있습니다.

회사는 여전히 수익성이 좋지 않기 때문에 소비자가 재량 지출을 더 까다롭게 선택하기 시작하면 문제가 될 수 있습니다.

성장이 가속화되고 있으며 투자자들은 잠재력에 흥분하고 있습니다.

S&P 글로벌 마켓 인텔리전스가 제공한 데이터에 따르면 샐러드 레스토랑 체인 스위트그린 Sweetgreen (SG -1.72%)의 주가는 2024년 상반기에 166.7% 상승했습니다.

이 끔찍한 움직임은 분기별 재무 결과를 보고할 때마다 발생하는 두 가지 큰 상승으로 인해 중단되었습니다.

말할 필요도 없지만, 스위트그린 주식의 수익률은 S&P 500의 인상적인 14.5% 상승을 절대적으로 작게 만들었습니다.

스위트그린의 성장률은 둔화되었습니다.

그러나 2월 29일, 회사는 2023년 4분기 재무 결과를 발표하여 전년도 23%에 비해 29%의 매출 성장을 보였습니다.

즉, 성장이 다시 가속화되었습니다.

5월 9일, 스위트그린은 2024년 1분기 재무 결과를 발표하여 추세의 지속을 입증했습니다.

1분기에 회사의 매출은 26% 증가한 반면, 2023년 같은 분기의 매출은 22% 증가에 그쳤습니다.

스위트그린의 성장은 회복되고 있으며, 2024년 상반기에 주가가 큰 폭으로 상승했습니다.

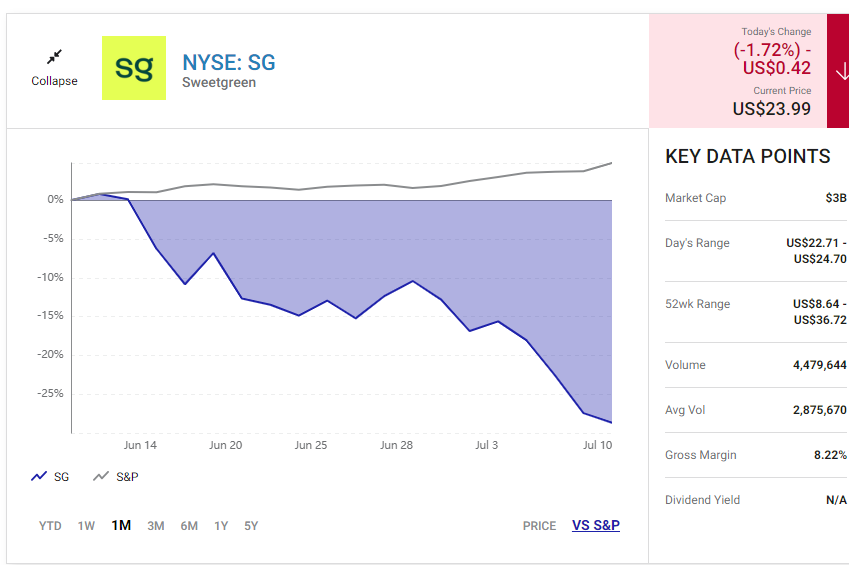

그러나 7월은 다른 이야기였습니다.

이번 달에 이미 주가가 20% 하락했으며, 이야기할 가치가 있습니다.

Sweetgreen의 당면 과제

수익성은 가장 잘 운영되는 레스토랑에서도 어렵습니다.

스위트그린도 예외가 아닙니다.

2023년 1분기 영업 손실은 2,700만 달러, 영업 손실은 1억 2,200만 달러였습니다.

그러나 이 체인은 희망이 없는 것은 아닙니다. 레스토랑 수준에서 수치가 더 좋아 보입니다.

스위트그린은 1분기 일반 비용과 관리 비용이 거의 3,700만 달러에 달했습니다.

이러한 기업 비용은 중요하지만 레스토랑 운영의 핵심은 아닙니다.

기업 비용을 조정할 때 레스토랑 수준에서 1분기 영업이익률은 18%였습니다.

스위트그린이 새로운 지점을 열고 동일 매장 매출을 늘려 매출을 충분히 늘릴 수 있다면, 아마도 레스토랑 수익은 기업 비용을 지불할 만큼 충분히 증가하여 회사 전체에 실질적인 이익을 남길 것입니다.

스위트그린의 메뉴 가격은 스펙트럼에서 더 높은 쪽에 있는 경향이 있으며, 투자자들은 소비자들이 지출을 철회하는 것에 대해 점점 더 걱정하고 있습니다.

이는 단기적으로 이 회사의 성장 잠재력을 손상시켜 손실을 악화시킬 수 있으며, 이것이 7월에 주가가 급격히 하락하는 이유입니다.

앞을 내다보다

스위트그린 주식의 주가수익비율(P/S) 평가는 7월에 하락한 후 소폭 하락했습니다.

어떤 투자자들은 주가수익비율(P/S) 4는 스위트그린 주식에 여전히 너무 비싸다고 말할 것입니다.

그리고 한 가지 주의해야 할 점은 동의합니다.

저는 회사가 얼마나 잘 확장하고 실질적인 이익을 창출할 수 있는지 의문입니다.

만약 그렇게 할 수 없다면, 회사는 손해를 보고 주주 가치를 파괴할 것이며, 이는 가치 평가와 상관없이 나쁜 투자가 될 것이라는 것을 의미합니다.

반면, 스위트그린의 주가수익비율(P/S)은 성장률과 잠재력을 고려할 때 전적으로 합리적입니다.

유일하게 누락된 부분은 이익입니다.

제가 틀려서 캐시카우가 될 수 있다면, 오늘의 가격은 결국 헐값으로 간주될 것입니다.