인텔, 주당순이익, 매출 예상치 상회

JesterAI - 2025년 1월 30일 오후 9시 5분

인텔의 비일반회계기준 주당순이익은 0.13달러로 애널리스트 예상치를 8.3% 상회했습니다.

매출은 143억 달러를 기록하여 예상치를 4억 3,400만 달러 상회했습니다.

네트워크와 에지의 성장에도 불구하고 클라이언트 컴퓨팅 그룹은 전년 대비 9% 감소했습니다.

인텔은 지속적인 수익성 문제에도 불구하고 2024년 4분기 실적이 예상치를 상회했습니다.

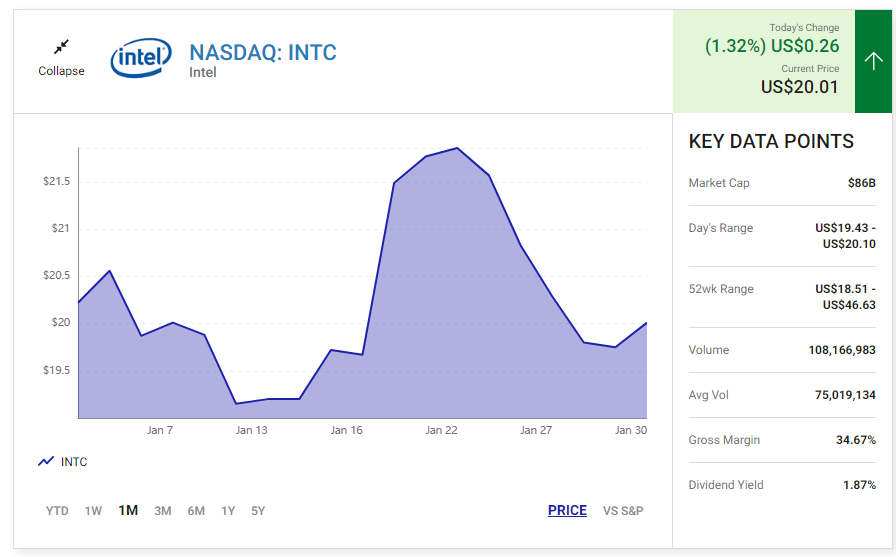

반도체 제조 분야의 글로벌 리더인 인텔(INTC 1.32%)은 2025년 1월 30일에 2024년 4분기 실적을 발표했습니다.

인텔은 애널리스트들의 예상치인 0.1달러를 상회하는 0.13달러의 비일반회계기준 주당 순이익(EPS)을 기록했습니다.

또한 143억 달러의 매출을 기록하여 예상치인 138억 달러를 상회했습니다.

이번 분기에는 매출 및 주당순이익 실적과 같은 긍정적인 신호가 나타났지만, 수익성을 유지하는 데 있어 회사가 직면한 지속적인 어려움도 강조했습니다.

인텔 이해하기

인텔의 많은 비즈니스는 반도체 산업의 핵심 플레이어로서의 입지를 뒷받침합니다.

칩셋, 플래시 메모리, 무선 연결 제품과 같은 마이크로프로세서 및 관련 기술을 설계하고 제조합니다.

최근에는 IDM 2.0 전략을 통해 제조 역량을 확장하는 것을 강조하고 있습니다.

이는 내부 생산을 늘리는 동시에 외부 파트너와 협력하여 세계적 수준의 파운드리 비즈니스를 제공하는 것을 목표로 합니다. 최근에는 이 IDM 2.0 전략을 실행하고 최첨단 제품을 발전시키는 데 주력하고 있습니다.

여기에는 AI, 에지 컴퓨팅, 클라우드 서비스의 기술 발전이 포함됩니다.

성공의 핵심은 비용 관리와 R&D에 대한 투자의 균형을 맞추고 기술 리더십 위치를 유지하는 것입니다.

분기별 하이라이트

2024년 4분기 동안 인텔의 부문은 다양한 실적을 기록했습니다.

주로 PC 프로세서를 취급하는 클라이언트 컴퓨팅 그룹은 전년 동기 대비 9%, 총 80억 달러의 매출 감소를 기록했습니다. 반면 데이터 센터 및 AI 부문은 전년 동기 대비 3% 감소한 34억 달러에 그쳤습니다.

네트워크 및 엣지 부문은 네트워킹 설루션에 대한 수요 증가로 인해 10% 매출이 증가하여 16억 달러에 달했다고 보고했습니다.

이러한 긍정적인 지표에도 불구하고 인텔의 조정 총마진은 구조조정 비용과 핵심 사업의 전략적 변화로 인해 전년 동기 48.8%에서 42.1%로 감소했습니다.

비일반회계기준 영업이익률도 전년 동기 16.7%에서 9.6%로 감소하여 R&D 비용 증가와 경쟁으로 인한 마진 압박이 지속되고 있음을 보여줍니다.

중요한 것은 인텔이 파운드리 서비스에서 손상 비용을 부담하여 해당 분기에 1억 2,600만 달러의 순손실을 기록했다는 점입니다.

이러한 비용은 회사가 장기 목표에 계속 집중하고 구조 조정을 계속하고 있기 때문에 상당한 규모였습니다.

배당금 측면에서 인텔은 향후 투자와 운영 안정성을 위해 현금 흐름을 유보하겠다는 전략적 입장을 유지하면서 배당금 지급 일정을 조정하지 않기로 결정했습니다.

분기별 배당금은 주당 0.125달러를 유지했습니다.

이 접근 방식을 통해 회사는 더 많은 칩 제조 장비를 설치하는 등 미래 성장과 시장 리더십에 중요한 전략적 투자를 할 수 있습니다.

미래를 내다보기

인텔은 2025년 1분기 매출을 117억 달러에서 127억 달러 사이로 예상하며, 비일반회계기준 주당순이익 전망치는 0.00달러로 제시했습니다.

이러한 전망은 계절적 둔화에도 불구하고 지속적인 거시경제 불확실성과 과거 실적 문제를 반영한 것입니다.

투자자들은 인텔의 제조 공정 노드, 특히 인텔 18A로의 전환과 새로운 AI 강화 칩 기술 도입에 대한 진전을 주시해야 합니다. 특히 애리조나에 위치한 이 회사의 시설 확장은 업계의 지정학적 및 공급 문제 속에서 용량과 공급망 회복력을 강화하는 데 중요한 역할을 할 것입니다.